確定申告の住民税に関する事項に16歳未満の扶養親族を記載する理由

みなさん、こんにちは!

大阪府吹田市で会計事務所を運営している、近藤会計事務所の近藤です。

公認会計士・税理士・ファイナンシャルプランナーの資格を元に日々奮闘しています。

本格的に確定申告期に入りましたね。

16歳未満の扶養親族の記載は必要

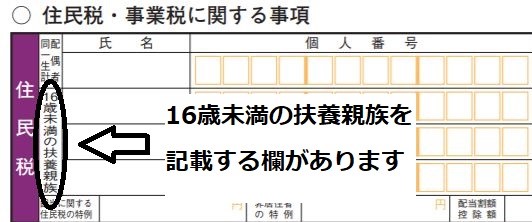

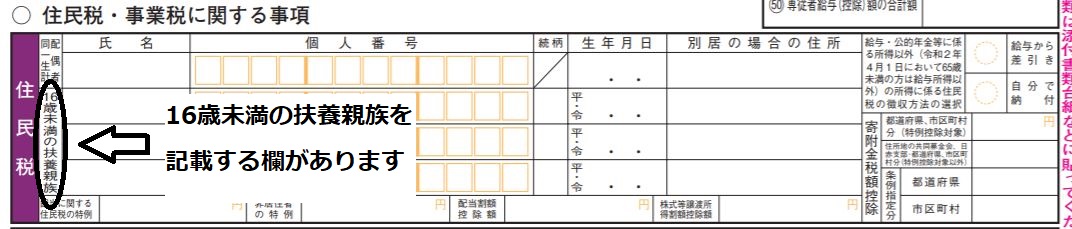

確定申告書の第二表に以下画像のような項目(確定申告書B)があります。

その中をみると16歳未満の扶養親族という記載欄があります。

年齢16歳未満の扶養親族は、控除対象扶養親族には該当せず、所得控除できないんです。

このように思ってしまいますよね。

でも、記載する必要はあるんですよ。

<住民税・事業税に関する事項>の16歳未満の扶養親族を記載しなければならない理由は

大阪府吹田市の住民税の均等割・所得割

私の事務所がある大阪府吹田市では、個人の市民税・府民税のかからない人として以下のように記載されています。

個人の市民税・府民税の納税義務者は先のとおりですが、まったく担税力のない方や、担税力が著しく薄弱な方にまで税負担を求めることは適当ではないことから、次のような人について、非課税の制度が設けられています。

黒太字にした箇所が、今回紹介したい箇所となります。

均等割も所得割もかからない人

生活保護法の規定による生活扶助を受けている人

障がい者、未成年者、寡婦または寡夫で、前年中の合計所得金額が125万円以下(給与の収入金額で 204万4千円未満)の人

均等割がかからない人

扶養親族のない人

前年中の合計所得金額が35万円以下(給与の収入金額で100万円以下)の人

扶養親族のある人

(1+同一生計配偶者の数+扶養親族の数)×35万円+21万円(同一生計配偶者、扶養親族がある場合の加算)≧前年中の合計所得金額 の人

所得割がかからない人

扶養親族のない人

前年中の総所得金額等の合計額が35万円以下(給与の収入金額で100万円以下)の人

扶養親族のある人

(1+同一生計配偶者の数+扶養親族の数)×35万円+32万円(同一生計配偶者、扶養親族がある場合の加算)≧前年中の総所得金額等の合計額 の人

*合計所得金額とは、純損失または雑損失の繰越控除前の総所得金額、上場株式等に係る配当所得の金額、土地等に係る事業所得等の金額、長期譲渡所得の金額、短期譲渡所得の金額、株式等に係る譲渡所得等の金額、先物取引に係る雑所得等の金額、山林所得金額および退職所得金額の合計額をいいます。

*総所得金額等とは、合計所得金額から純損失(前年までの赤字の所得)および雑損失(前年までに引ききれなかった雑損控除額)を差し引いた後の金額をいいます。

住民税の均等割・所得割の非課税限度額の利用方法

そこですよね。記載しないといけないのなら、記載したら良いだけと思いますよね。

<前提>

- 旦那さんと共働き

- 奥さんパート収入145万円

- 子供3歳

一方、この制度を知っていて、3歳の子供を奥さんの扶養にすると

<計算式>

- 合計所得金額:145万円-65万円=80万円

- 均等割判定:(1+0+1)×35万円+21万円=91万円≧80万円

- 所得割判定:(1+0+1)×35万円+32万円=102万円≧80万円

∴非課税

税金の仕組みを知るという事は大切です。もっと義務教育中に税金の知識が身につけられる世の中になって欲しいですね。

最後に、私自身は大阪府吹田市(最寄り駅北千里)で会計事務所を運営しています。

公認会計士・税理士・ファイナンシャルプランナー(FP)として

「税金×会計」、「税金×ライフプランニング」、「税金×不動産投資」など、自分の強みを生かした事務所作りや、お客様に寄り添って仕事をするよう心がけています。

悩みや相談事がございましたら気軽にご連絡下さい。

大阪府吹田市のみならず北摂地域(豊中市、池田市、箕面市、能勢町、豊能町、高槻市、茨木市、摂津市、島本町)、阪神北地域(伊丹市、宝塚市、川西市、三田市、猪名川町)、西宮市、大阪市内であれば喜んでお引き受け致します!また、徳島県出身なので、地元活性化のため採算度外視で徳島県も対応します!

どうぞよろしくお願いいたします。

投稿者プロフィール

-

近藤会計事務所の所長をしています。

大手監査法人での経験を生かして、質の高い税務・会計・経営分析情報の提供を誰もが納得出来る形で説明するように心がけています。

最新の投稿

不動産関係2025年6月6日副業で気を付けるべき事と税金について

不動産関係2025年6月6日副業で気を付けるべき事と税金について お知らせ2024年12月6日(個人事業主限定キャンペーン)12月中の顧問契約完了で2024年分の税務報酬20%OFF

お知らせ2024年12月6日(個人事業主限定キャンペーン)12月中の顧問契約完了で2024年分の税務報酬20%OFF FPと生活2024年9月6日後悔しない住宅ローンを組むための考え方

FPと生活2024年9月6日後悔しない住宅ローンを組むための考え方- 所得税・個人住民税2024年6月24日給与支払者の定額減税に係る事務手続について知ろう